C’est par le jeu d’écritures comptables liées à des versements/remontées de dividendes intragroupe que la société Robinson Technologies, holding mère du groupe Astek, peut afficher un résultat distribuable (potentiellement cumulé sur plusieurs années). Cet actionnaire ultime du groupe Astek a donc décidé de procéder à une opération de rachat d’actions pour ses propres actionnaires humains.

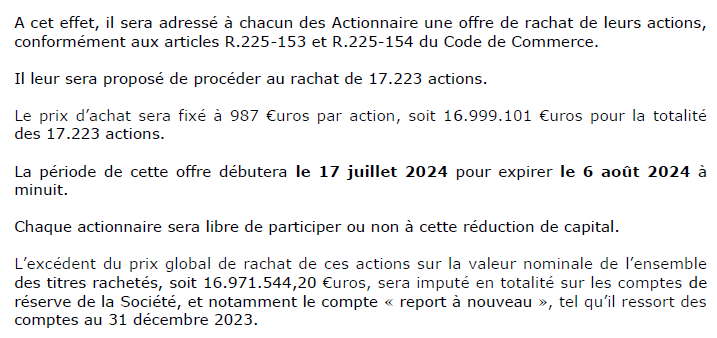

Rassurez vous, les humains actionnaires de Robinson Technologies ont profité de cette offre 😉 comme le montrent les informations publiques.

Dès lors, pour procéder au paiement, il faut évidemment que l’entreprise dispose du cash à sa banque. Et ce cash, il vient d’où ? On va y venir.

Mais d’abord, un petit point technique qui échappe à nombre d’entre nous : au 31/12 chaque année, une société peut clore ses comptes annuels avec un bénéfice, mais cela ne veut pas pour autant dire qu’elle a l’argent correspondant dans ses caisses. En gros, elle ne l’a pas accumulé en attendant la fin de l’année ; elle l’a bien sûr pour partie déjà utilisé (pour savoir comment, il faut regarder l’évolution de la trésorerie, mais ça c’est bien difficile à obtenir…)

En milieu d’année, l’actionnaire regarde les comptes clos et finalisés, pour décider que faire du résultat : verser ou pas des dividendes, ou procéder à un rachat d’actions, ou garder en réserves.

Mais, comme on l’a dit plus haut, la société vit, vend, achète tout au long de l’année… Et si elle a fait une grosse acquisition en début d’année (y-compris de matériel ou autre) son compte bancaire est peut-être un peu vide…

Bref le cash, qu’il faut distribuer aux personnes physiques, vient du compte en banque bien rempli par les dividendes fraichement versés d’une filiale, ou bien parfois, si la société fait partie d’un groupe de sociétés, qui aurait décidé de partager la gestion de trésorerie, alors le cash peut venir du « compte commun »…

Ainsi pour liquider/verser le résultat d’une manière ou d’une autre aux actionnaires, une holding peut alors ponctionner sur le pot commun qu’elle partage avec les filiales. Auquel cas elle doit inscrire une dette envers les autres sociétés qui participent au compte commun. Sauvé.

Certains esprits chafouins penseront : c’est bien beau que la holding ait une dette envers ses filiales si elle n’est pas en mesure de la rembourser, lorsque les autres auront besoin de cet argent…. C’est bien vu.

En conclusion, ce sont des mécanismes complexes, et la loi prévoit que c’est au CSE et aux syndicats de veiller, pour que la pyramide ne s’écroule pas un jour sur les salariés…

Rejoignez-nous si tout cela vous intéresse 😉 Surtout qu’il est bientôt question de démarrer les négociations sur les salaires et le partage de la valeur !